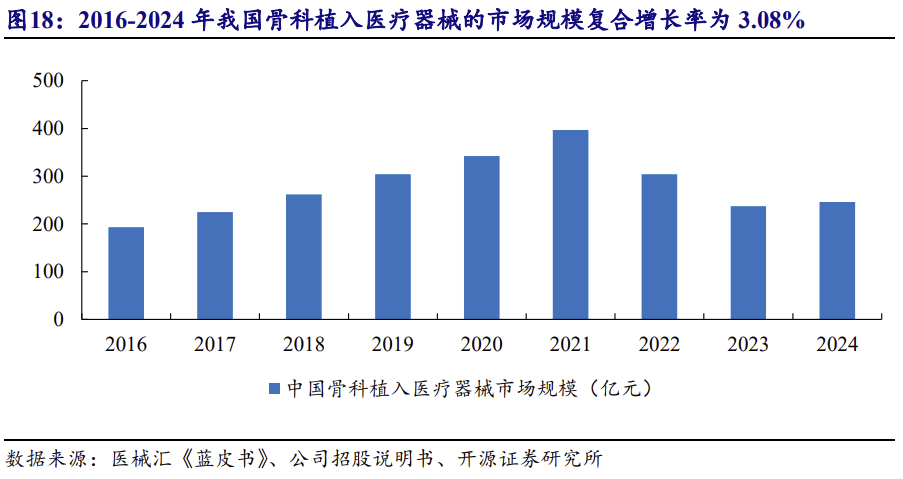

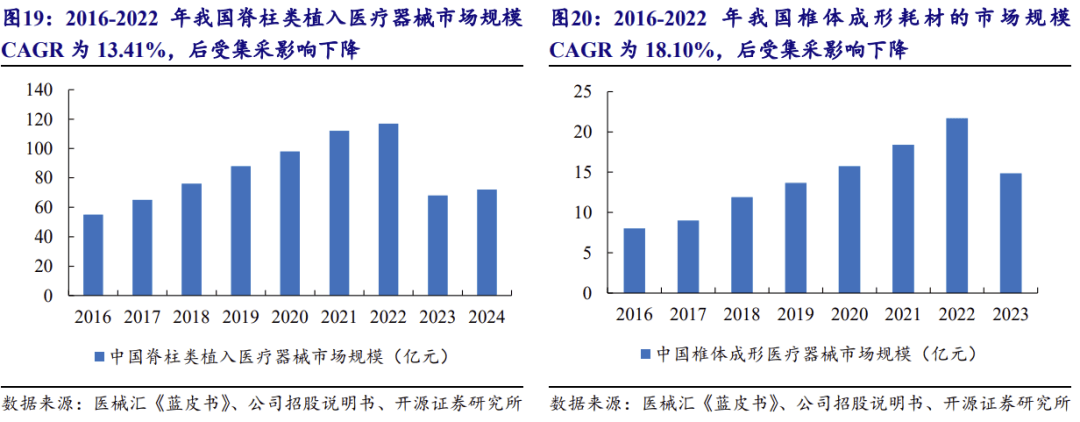

平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场2022-2025H1,集采产品占公司 经销收入比例分别为 14.96%、53.05%、51.12%和 55.33%。公司所处行业为骨科 医疗器械行业的中游,其下游为医疗器械经销商及国内外各级医疗机构和患者。 根据医械汇研究院数据,按照收入口径计算,我国骨科植入医疗器械的市场规模 由 2016 年的 193 亿元增长至 2024 年的 246 亿元,复合增长率为 3.08%。公司 在椎体成形细分市场占据重要地位。2016 年至 2022 年,我国椎体成形耗材的 市场规模从 8 亿元增长到 21.71 亿元,2023 年受集采影响有所下滑。

得益于公司持续的研发投入,公司在细分市场已建立一定的技术优势。目前, 公司已掌握椎体成形系统、髓内钉系统、外固定手术系统、负压引流系统、接骨 板系统、等离子手术系统、脊柱内固定系统等多项核心技术。除了在已有领域不 断保持产品的更新迭代,公司逐步深入关节、运动医学等领域的进一步研发。截 至 2025 年 11 月 24 日,公司及其子公司共取得专利 110 项,其中发明专利 45 项。 公司由于产品结构相对丰富均衡,非集采产品销售收入增长抵消了脊柱集采产品 收入下滑的影响,未来随着集采常态化执行,集采政策对行业内公司影响呈边际 递减趋势,同时伴随我国人口老龄化时代到来,未来骨科医疗市场仍面临较大市 场机遇,公司业务具备较强成长性。可比公司 PE(2024)均值为 63.64X,PE(TTM) 均值为 59.65X。公司募投项目预计将优化产品结构,扩大生产规模,同时进一 步建设营销网络,提高公司核心竞争力和盈利能力,前景较好。

截至 2025 年 11 月 24 日,公司已经掌握椎体成形系统、髓内钉系统、外固定手 术系统、负压引流系统、接骨板系统、等离子手术系统、脊柱内固定系统等多项核 心技术。公司及其子公司拥有各类专利 110 项,其中发明专利 45 项;拥有 128 项 产品备案或注册证,其中 I 类产品备案 60 项,II 类产品注册证 34 项,III 类产品 注册证 33 项,代理进口医疗器械产品 1 项,其中多项核心产品通过了欧盟 CE 权 威认证。

2022-2025H1,公司主要产品产能和产量变动主要受集采政策影响,创伤类产品 与脊柱类产品因创伤集采和脊柱集采先后落地执行导致整体销量有所增长,因此公 司 2022 年集中对创伤内植入产品进行生产备货以及在 2023 年大幅提升脊柱类产品 产量;公司运动医学类产品的市场需求量随着产品市场认可度的提升而上升,公司 通过增加生产人员排班的方式实现产能提升以满足市场需求;由于受场地限制,产 能增长有限,随着产量增长,公司整体各类产品的产能利用率基本处于饱和状态。

2018 年 3 月,国家卫计委首次提出逐步推行高值医用耗材购销“两票制”,后 续骨科耗材两票制相继在陕西、安徽、山西、福建四个省份发布实施。由于各省份 “两票制”在执行规定方面存在差异:部分地区要求生产商必须与终端医院的配送 商签订供货合同,产品由配送商销售入院;大部分地区仍允许通过经销模式下的经 销商销售入院。在此背景下公司根据当地两票制招标采购政策及终端医院的自身需 求发展了部分两票制经销商。

2022-2025H1,公司研发费用分别为 1,688.93 万元、1,942.16 万元、2,090.56 万 元和 1,011.69 万元,占营业收入的比例分别为 5.91%、7.41%、7.61%和 6.79%。2022 公司膝关节及髋关节假体研发项目已取得阶段性成果,部分研发项目尚处于研发初 期,因此相关费用诸如检测费、临床评价费以及许可证注册费发生额较少。2023 年 公司在 2022 年基础上进一步新设全髋系统以及全膝系统等研发项目,产生了一定的 阶段性研发支出,公司模具加工费、临床评价费以及许可证注册费有所增加。另外 报告期内公司进一步加大自研力度,将更多的研发项目转入公司内部进行,导致委 外研究费用逐年降低。

随着主要骨科耗材集采政策的全面落地,一方面由于集采政策执行期间,产品 终端中标价格相对固定,同时其对应成本下降空间有限,因此未来集采产品销售单 价及毛利率将趋于稳定,持续下降可能性较小,公司集采产品预计将进入“价稳量 增”阶段;另一方面骨科企业产品质量及产品线的丰富度决定了骨科企业未来的发 展空间,2022-2025H1 公司产品线不断扩充,同时由于非集采产品与集采产品在中标 医院有协同作用,公司的产品收入结构不断优化,整体集采产品的销售单价及收入 规模已趋稳,非集采产品及新产品收入增长及占比快速提升,有望成为集采背景下 公司未来收入新的增长点。

2018 年 3 月,国家卫计委印发《关于巩固破除以药补医成果持续深化公立医院 综合改革的通知》,首次提出高值医用耗材分类集中采购,逐步推行高值医用耗材购 销“两票制”。在“两票制”模式下,产品从出厂到进入终端医院,只能由生产企业 开票给配送商、配送商开票给终端医院两次发票。因此医疗器械产品在扣除合理的 配送费用后,出厂价将以接近终端入院价格销售至配送商,同时由于生产企业将承 担一部分商务服务费,导致销售费用有所提高。目前,针对骨科医疗器械行业的“两 票制”未在全国范围内推行,仅限于陕西省(2017 年开始)、安徽省(2018 年开始)、 山西省(2018 年开始)、福建省(2019 年开始)四省份执行,且执行力度和范围存 在较大差异。

2019 年 7 月,国务院办公厅发布《关于印发治理高值医用耗材改革方案的通知》 (〔2019〕37 号),提出建立高值医用耗材基本医保准入制度,实行高值医 用耗材目录管理,健全目录动态调整机制,及时增补必要的新技术产品,退出不再 适合临床使用的产品。骨科植入耗材的医保报销比例在各省市有所差异,具体比例 和金额由地方医保政策确定,总体来看,采取按比例报销的省市多于按限额报销的 省市。2022-2025H1,公司主要产品在大部分省份均进入当地医保报销范围,报销比 例处于 40%-80%的区间范围,在大部分地区报销比例在 70%左右。

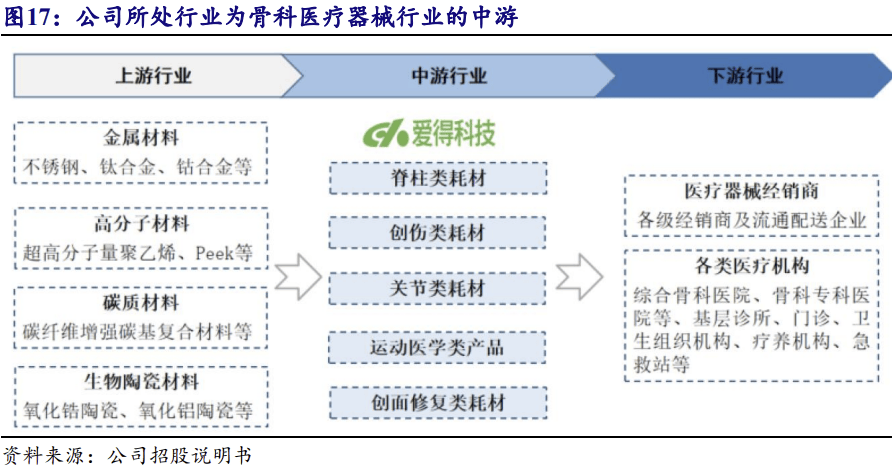

公司所处行业为骨科医疗器械行业的中游。其上游为各类原材料供应商。主要 原材料为医用金属材料、医用高分子材料等。其中我国医用高分子材料以中低端为 主,高端材料主要依赖进口厂商,但近年来本土医用高分子供应企业的发展较快;其下游为医疗器械经销商及国内外各级医疗机构和患者。长期以来,骨科耗材产品 从生产厂商经过多层流通企业销售至终端医疗机构,流通环节较长。近年来随着国 家医改的不断推进实施,行业渠道流通领域面临较大的整合,流通环节将进一步缩 减。由于本行业产品的最终用户是接受手术的临床患者,骨科疾病患者众多,符合 本手术适应症的骨折患者基数庞大,未来几年,骨科治疗的现代化发展将进一步推 动本行业的发展。

根据医械汇研究院数据,按照收入口径计算,我国骨科植入医疗器械的市场规 模由 2016 年的 193 亿元增长至 2024 年的 246 亿元,复合增长率为 3.08%。尽管 2022 年以来受带量采购政策逐步落地等因素的影响,整体市场规模有所回落。但细 分领域如运动医学类市场仍保持一定的增速。一方面人口老龄化加剧的背景下,中 老年人口规模扩大,整体骨科患病风险加大,对骨科疾病手术治疗的需求持续上升; 另一方面,我国人均可支配收入和人均医疗消费支出逐年增高,居民医疗消费能力 实现持续增长,带来了骨科医疗服务量的增加,进而促进骨科疾病的诊疗需求,驱 动骨科医疗器械市场扩容。考虑到骨科主要细分领域产品均已纳入集采范围,且骨 科诊疗具有一定的刚需属性,合理预计骨科医疗器械市场未来仍有一定增长空间。

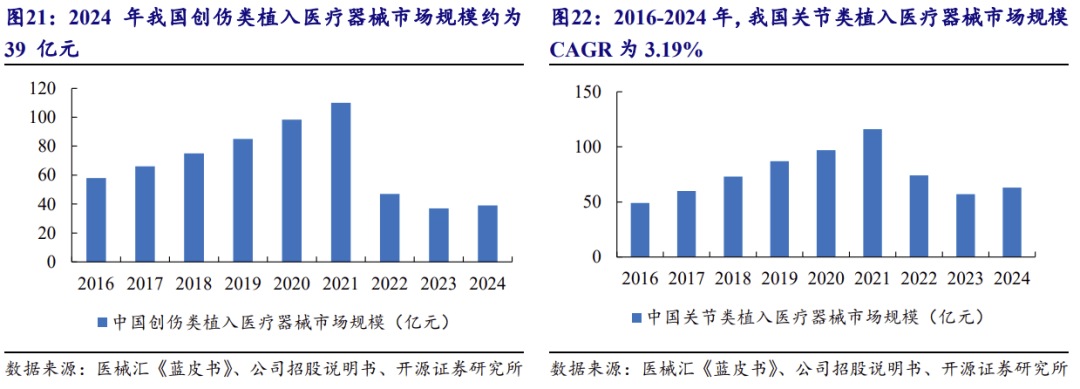

创伤类植入医疗器械:2016 年至 2021 年,我国创伤类植入医疗器械市场规模 由 58 亿元至 110 亿元,2022 年由于河南十二省带量采购、京津冀“3+N”带量采 购相继在全国范围内执行,2022 年创伤类植入医疗器械市场规模整体下降至 47 亿 元,2023 年进一步下降至 37.6 亿元。集采执行后两年,2024 年创伤类植入医疗器 械市场规模提升至 39 亿元,较 2023 年同比增长 5%。创伤类产品的生产技术相对 成熟,整体市场开发较充分。

关节类植入医疗器械:2016 年至 2023 年,我国关节类植入医疗器械市场规模由 49 亿元增长至 56.8 亿元,复合年增长率为 2.13%,略低于骨科植入耗材市场的 整体增速。2022 年、2023 年关节类细分市场规模下降主要系关节类耗材国家带量 采购执行所致。2024 年,骨科关节类产品已完整执行完第一轮国采,进入到第二轮 关节国采的续约周期,2024 年度关节类细分市场规模上升至 63 亿元,同比增长 11%。

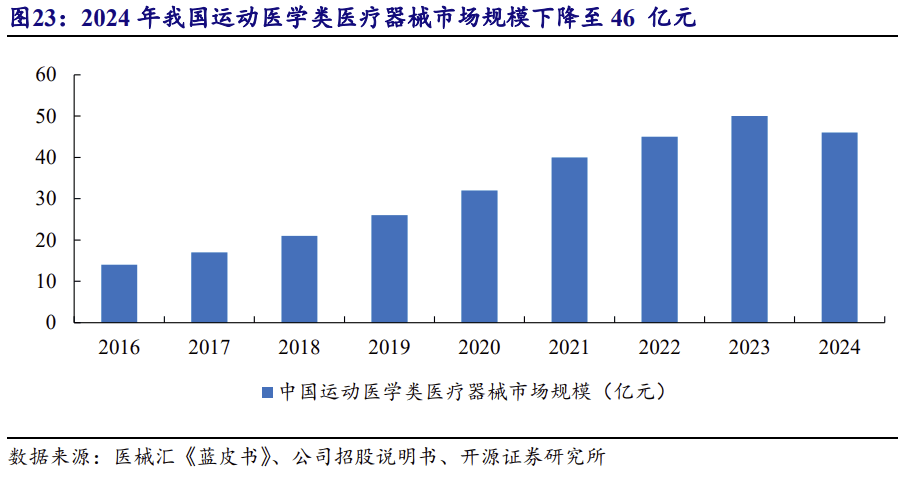

我国运动医学领域的发展起步较晚,但增长速度位列细分领域前列。近年国来, 运动医学的临床治疗逐步渗透至各大医院的骨科科室。根据医械汇数据,2022 年中 国开展的运动医学关节镜手术数量约117.7 万台,未来预计该增长趋势将继续保持, 预测于 2030 年,中国开展的运动医学关节镜手术数量将达到约 350.6 万台。2016 年 至 2023 年,我国运动医学类医疗器械市场规模由 14 亿元增长至 50 亿元,复合年 增长率为 19.94%,高于骨科植入耗材市场的整体增速。2024 年受运动医学国采执行 影响,运动医学类医疗器械市场规模下降至 46 亿元。

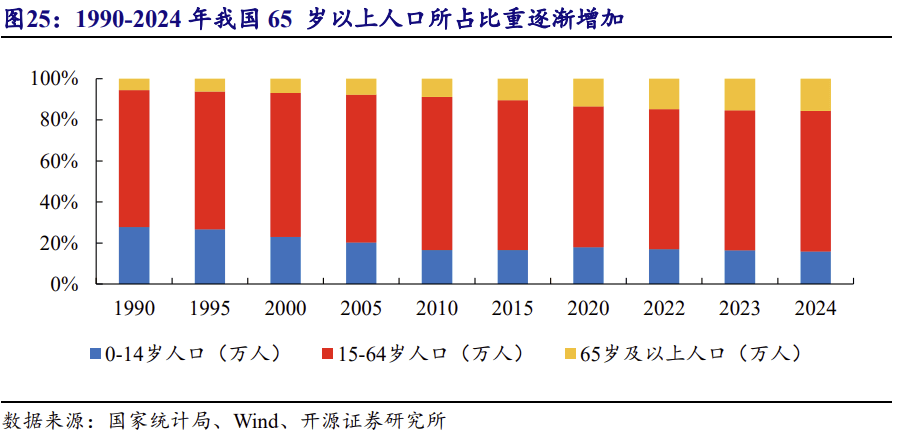

人口老龄化趋势拉动骨科疾病患病率提升:骨科疾病发病率与年龄相关度极高。 根据国家卫健委统计公报显示,2023 年我国居民人均预期寿命达到 78.6 岁,比 2015 年提高 2.3 岁,主要健康指标总体上居于中高收入国家前列。人均预期寿命的延长 表明“十三五”时期我国医疗卫生保障体系不断提升。预期寿命提升的同时,中国 人口老龄化持续加剧。根据中国卫生健康统计年鉴数据,从 1990 年至 2024 年中国 人口结构的变化趋势来看,65 岁以上人口所占比重逐渐增加。

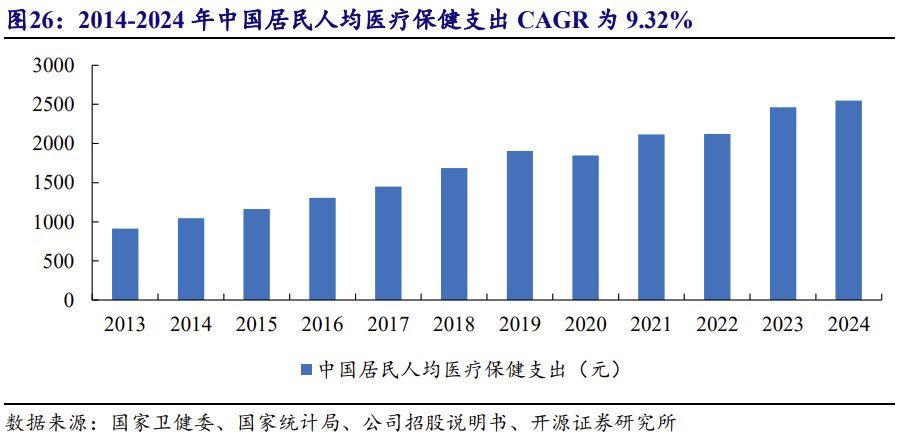

居民就诊意愿和医疗保健支出的持续提升:近年来,我国经济发展迅速,基本 医疗保障水平相应提高。在国家产业政策支持及医疗卫生体制改革的推动下,医疗 卫生产业的运营环境逐步改善。随着人民群众健康意识的提高,社会对于医疗资源 的需求持续提升。根据国家卫健委数据,中国居民人均医疗保健支出由 2014 年的 1,045 元人民币增长至 2024 年的 2,547 元,年复合增长率为 9.32%,人均可支配收 入和医疗保健消费支出的提高进一步推动我国医疗器械市场规模的扩容。

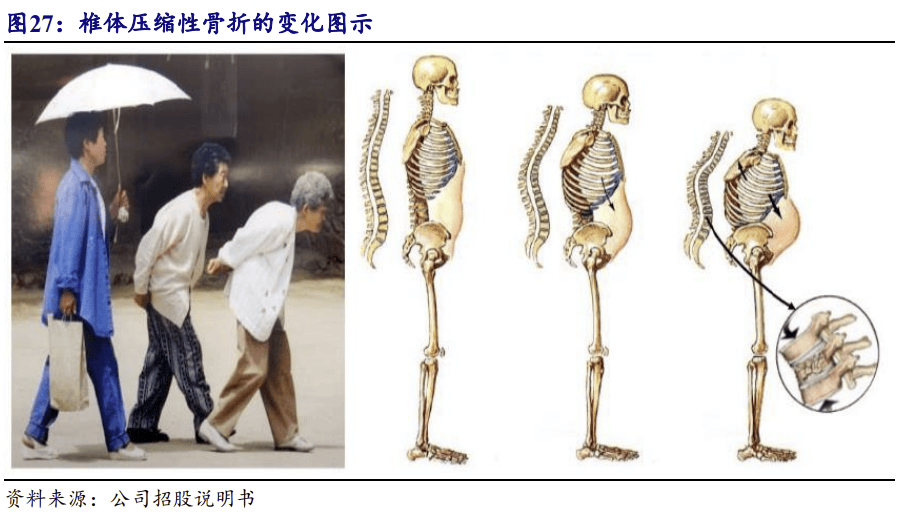

根据国家卫健委《中国骨质疏松症流行病学调查》(2018)结果显示,我国 65 岁 以上骨质疏松患病率为 32.0%。中老年女性的骨质疏松问题尤甚,50 岁以上女性患 病率达 32.1%,远高于同龄男性的 6.0%,65 岁以上女性骨质疏松症患病率更是达到 了 51.6%。这说明骨质疏松症已成为影响我国中老年人群生活质量的重要健康问题。 目前缺少椎体压缩性骨折全国流行病学的数据,但根据《骨质疏松性椎体压缩骨折 诊治专家共识》(2021)等多份区域性研究 2,北京七个区随机抽样结果显示绝经后 女性椎体骨折的患病率随年龄增加,60~69 岁患病率为 22.6%,70~79 岁患病率为 31.4%,80 岁以上为 58.1%;上海社区居民(包括男性在内)各年龄段的患病率分 别为 11.1%、20.0%和 30.1%。基于上述调查结果,初步判断我国 80 岁以上老年人 OVCF 患病率超过 30%。

根据《脊柱退变性神经根疼痛治疗专家共识》(2019)数据显示,颈椎病的发病 率约为 3.8%~17.6%,约 67%的成年人患有腰背痛,其中 56%的患者表现为根性痛或 坐骨神经痛根据国家卫健委研究结果显示,我国腰椎病患者已突破 2 亿人,腰椎间 盘突出症患者占全国总人数的 15.2%,发病率仅次于感冒,且多年来一直呈上升趋势, 其中 15-24 岁腰椎间盘突出检出率为 2.8%,25-39 岁检出率可达 13.9%,40-54 岁 检出率达 13.7%,大于或等于 55 岁检出率达 12.8%。随着生活节奏加快,电脑、手 机、互联网的普及,久坐的上班族成为脊柱退变性疾病的高发人群,脊柱损伤逐渐 由中老年向青壮年扩展。

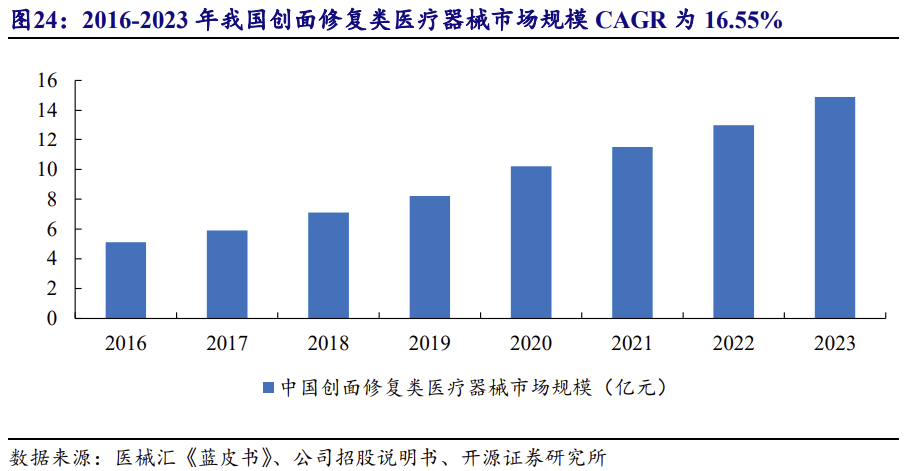

从产品维度来看,公司始终以终端临床需求为导向,提供骨科一体化的综合手 术解决方案。公司深耕骨科医疗器械行业十余年,初期公司遵循外科治疗医源性损 伤最小化的原则,充分考虑老龄化骨科慢病患者的群体属性,提供了包括椎体成形 术、椎间孔镜微创术、非开放性骨折外固定微创复位术在内的微创治疗解决方案。后续伴随人群老龄化发展及骨科疾病谱的变化,公司以各类手术适应症为抓手,逐 步开发了适应于骨科全领域临床指征的产品矩阵,目前公司产品已全面覆盖骨科脊 柱、创伤、关节、运动医学四大领域及用于术后伤口疗愈的创面修复领域。

从生产运营维度来看,公司高度注重生产效率提升和产品质量的保障。在生产 制造环节,公司先后引进多项高端品牌车削中心、加工中心以及医疗器械 GMP 十 万级空气净化包装车间,为公司产品的技术质量和生产效率提供保障。在利润空间 压缩且终端患者对产品质量稳定性和可靠性要求高度重视的背景下,公司结合不同 产品的生产工艺流程特点,重点针对人工耗时长的工艺环节,除采购通用的自动化 生产设备外,还大力推动自动化设备的改造和应用,不断提升自动化生产水平,提 高生产效率,提升产品质量的稳定性和可靠性。

本世纪初,强生、史赛克、美敦力、施乐辉等国际知名医疗器械厂商率先进入 中国市场并快速抢占市场份额,经过骨科市场的长期竞争,公司瞄准下沉基层医疗 市场,展开差异化本土化定位。一方面公司密切关注国内临床专家的新需求,及时 响应、及时传导产品优化改进;另一方面公司在终端服务方面充分提供匹配下沉市 场的配套服务,积极参与跟台指导、科室交流,根据医生反馈及时改进产品,为医 生提供便捷的骨科手术解决方案。当前公司销售网络已覆盖全国,售出产品形成了 良好的市场口碑。在骨科耗材持续带量采购的背景下,有利于公司高性价比产品的 渗透应用,有助于国家“普惠医疗”导向的实现,在骨科领域助力解决老百姓“看 病贵、看病难”的民生问题。

从技术维度来看,公司依托高效研发体系的设置,专注于核心业务的创新发展。公司重视技术研发人员挖掘,不断完善人才培养体系,现已形成 55 人的研发团队, 占员工总数的 13.85%。公司持续投放研发投入,2022-2025H1 期间合计研发投入 6,733.33 万元,占营业收入比例为 6.93%。研发团队以高效输出技术转换成果为核心 导向,2022-2025H1 共 15 项研发项目已取得了 44 张产品注册证。截至 2025 年 11 月 24 日,公司尚有 9 项在研项目正在进行中,未来相关在研项目预计可输出 20 项 以上的产品技术转换。

我国骨科医疗器械行业起步较晚,市场发展长期由国际厂商主导,随着骨科耗 材带量采购政策的执行,国内企业与国外企业在技术、产品质量方面的差距逐渐缩 小。根据医械汇数据显示,2023 年我国骨科植入医疗器械市场排名前十的企业共占 据 60.69%的市场份额,其中 4 家进口企业共占据 28.75%的市场份额。从国内厂商市场竞争格局来看,我国骨科医疗器械企业分为三个梯队。其中:第一梯队为销售 规模 10 亿元以上的全产品线布局具有较强竞争优势的行业龙头企业,如威高骨科、 大博医疗、春立医疗、爱康医疗等;第二梯队为销售规模在 3-5 亿元且在某一细分 领域具有较强竞争力的综合性骨科企业,如凯利泰、三友医疗等;第三梯队为数量 众多的小规模生产厂商,其通常产品线单一,竞争力较弱,易被大型厂商收并购或 面临淘汰。

骨科医疗器械行业上市公司均为已经形成一定资产及业务规模的头部企业,对 比同行业可比上市公司,公司在业务规模方面仍存在一定差距,但相关业务指标的 复合变动与同行业可比公司存在差异主要与产品收入结构、产品线布局及骨科耗材 集采情况有关;整体行业内可比公司基本在 2023 年至 2024 年期间消化集采政策的 影响,经营业绩在 2024 年基本实现回稳上升,同行业可比公司中仅产品结构相对单 一的三友医疗与春立医疗受集采影响相对较大,2024 年经营业绩仍有所下滑。

研发中心建设项目:本项目总投资额为 5,265.75 万元,公司将加强研发布局, 为公司技术和产品持续迭代更新奠定基础,增加公司技术储备,丰富产品线,提高 公司核心竞争力和盈利能力,促进公司的可持续发展。本项目将在现有研发场地基 础上,通过购置研发设备,搭建产品研发与测试所需环境,招聘研发人员扩充研发 团队规模,开展创面护理系统、清创系统、医用刨削系统、全髋系统、全膝系统等 研发项目。项目计划建设期为 48 个月。

营销网络建设项目:本项目总投资额为 4,187.90 万元,公司将在现有营销渠道 基础上,在济南、郑州、武汉、昆明、成都 5 个节点城市设立办事处,增强公司供 货响应速度;开展专业展会、经销商会议等营销措施,开展国内及国际培训,在海 外区域进行产品注册,提升公司品牌影响力;建设培训中心和展厅,对公司营销人 员及客户、潜在客户进行培训,对公司产品和技术进行展示,增强公司营销人员专 业服务能力,增强客户对公司产品和技术认识。项目计划建设期为 36 个月,第一年 计划建设济南、郑州两个营销网点,第二年计划建设武汉、昆明两个营销网点,建设培训中心和展厅,第三年计划建设成都营销网点。

爱得科技可比公司 PE(2024)均值为 63.64X,PE(TTM)均值为 59.65X。公 司主要从事以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、 创伤类、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品。公司是国家 高新技术企业,先后获得“江苏省专精特新中小企业”、“苏州市市级企业技术中心” 认定,公司产品椎体成形系统和外固定支架先后获得“苏州名牌产品”荣誉。根据 医械汇数据,2023 年度公司在国内脊柱类椎体成形系统医疗器械厂商中排名第三, 在国内脊柱类内植入医疗器械厂商中排名第六。公司募投项目预计将优化产品结构, 扩大生产规模,同时进一步建设营销网络,提高公司核心竞争力和盈利能力,前景 较好。

Copyright © 2002-2024 平博体育电动伸缩门有限公司 版权所有 非商用版本 备案号:

@HASHKFK